株式投資をしている人は、既知かと思いますが、NISAやってますよね。

これが来年から大幅に変更予定となっています

大変お得な情報となっていますので、この機会に、NISAについて知っておくと、将来の資産を大幅にUPする事が可能かもしれません。

NISAって何?

そもそも「NISA」とは何か?

端的に言えば、株式投資で儲かった金額が丸々利益として入る仕組み(笑)です。

NISA(ニーサ・Nippon Individual Savings Account)。日本語で、「個人貯蓄口座」の意味です。

NISA口座は、「非課税口座」となっているという点が非常に大事な事です

NISA口座は「非課税口座!」となっています。

NISAって何なの?作ると何がお得なの?

NISAは、とってもお得な制度なので、積極的に利用した方が良い制度です。

「非課税口座」とは、その口座で稼いだお金については、税金がかからないんですよ。

バイトで稼いだお金や銀行預金で得られた金利には、必ず所得税がかかって、稼いだお金の一部が税金としてとられてしまうんだ。

知っているよ。「納税の義務」だよね。

しかし、この「NISA=非課税口座」で稼いだお金に関しては、無税=税金がかからないんだ。つまり、稼いだお金が丸々手元に残る仕組みなんだよ。

え!本当なの!それは凄いね。1000万円稼いでも、無税で丸々貰えるって事?

その通り、所得税は、最大半分近くもっていかれてしまう。普通に働いて、1000万円稼いでも、500万円近くは税金でもっていかれてしまう。しかし、この「NISA=非課税口座」を使えば、1000万円稼いでも無税で丸々もらえるんだよ。だから、大変お得な制度になっているんだ

NISA口座で、得られた利益に関しては、「非課税=課税されない(譲渡所得/配当金も含む)」という仕組みになっています。その為、この口座で稼げば稼ぐほどお得になるのがこのNISAの仕組みなのです。

この仕組みは積極的に利用しなくては、絶対に損です。

NISA口座には制限などもありますので、内容をよく知って最大限利用する事がおススメです。

次の章から順に見ていきましょう。

NISAはどこで利用できるの?

NISAは株式口座でのみ利用ができるものです。

一般の銀行口座とかでは利用が出来ません。

株式口座でのみ利用が可能なのか。でも株式投資ってリスクもあるし、怖いな。儲からなかったら、使っても意味がないんじゃない

確かに、株式投資にはリスクが伴うね。だから必ず儲かるという訳ではない。しかし適切に投資を行えば、リスクを最小限に抑えて、NISAを最大限利用する事ができるよ。

どうやったら、リスクを最小限に抑える事ができるの?

ポイントは、大きく2つある。

1つ目は、株式市場全体に投資をする事。

2つ目は、分散投資をする事だよ。

どういう事なの?詳しく教えて下さい!

投資方法については、このページではなく、下記リンク先で紹介するので、そちらを見てね。

投資方法については、下記のリンクにて紹介してます。

まずはNISAを利用する為には、証券会社に口座を作らないといけないんだ。今は簡単な手続きで、直ぐに口座が作れるから、まずは証券口座を作っておこう。

証券会社の選び方

証券会社を選ぶ時のポイントは以下の3つです。

- 手数料が安い

- 利用者が多い

- 大手のネット証券会社

1、手数料が安い

株式の取引をする上では、手数料がかかります。

この手数料が少しでも安い方が、絶対お得です。取引量が増えれば増えるほど、その差が出てきます。

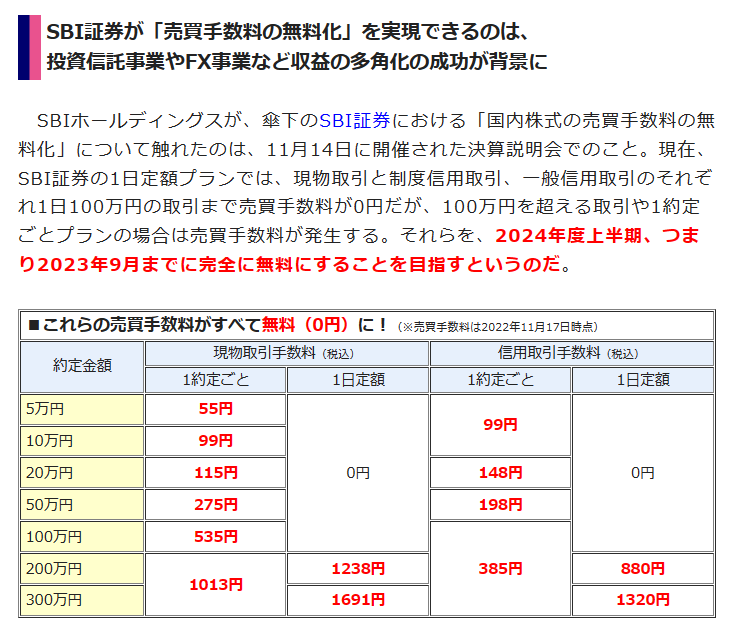

現在の手数料については、以下の通りになっています。

しかし、SBI証券では、2023年の9月までに手数料無料化を検討しているとのニュースが入っています(下記画像参照)。

SBI証券は、持っていても損はない証券会社だと思います。私も超おススメの証券会社です。

理由はこちらのリンクから

2、利用者が多い

利用者が多ければ、ユーザビリティの改善や利用者の声も反映されやすいので、なるべく利用者数の多い所を利用するのがおススメです。

利用者が少ない会社は、永続的にその会社が残るかどうかが分かりません。場合によっては、倒産のリスクもあります。

※証券会社に預けているお金や証券については、「投資者保護基金」により、証券会社が倒産しても1,000万円までは、補償対象となります。安心して下さい(金融庁HP)。

3、大手のネット証券会社

自分で取引の主導権を握る。

売りたい/買いたい時に、窓口や電話を通していたのでは、タイミングを逃してしまう事があります。

今は、ほとんどの証券会社がネット対応してきているので、あまり気にする事はないと思いますが、窓口取引をしている人で、取引におけてメリットを感じないのであれば、ネット証券に乗り換える事をお勧めします。

但し、ネット証券を利用するようになったら、ご自身で株式の管理をしなければいけません。しっかり管理をしましょう。

私のおススメのネット証券会社はこちら

私がオススメするネット証券会社は以下のリンクより確認して下さい。

証券口座の作り方

楽天証券の口座開設を行う方法を記載していますので、以下リンクより確認して下さい。他の証券会社も概ね同じような対応が必要になります。

NISA口座の注意点

メリットしか無いように思われるNISA口座ですが、いくつか注意する点があります。

- NISA口座は1つしか作れない

- 非課税投資枠は決められた金額までしか利用できない。繰越もできない

- 他口座との損益計算はできない

- 現在、保有している株式をNISA枠に移すことはできない

詳細を知りたい方は、金融庁のページをご確認ください

1、NISA口座は1つしか作れない

NISA口座は、1つしか作れません。

その為、複数の証券会社の口座を開設しても、NISA口座は1箇所だけとなります。

ですので、どこの証券会社でNISAの取引をするのかを決めて、口座を作る必要があります。

取引履歴を確認する上で、お勧めの証券会社は下記リンクからご確認ください。

(工事中)

2、非課税投資枠は決められた金額までしか利用できない。繰越もできない

非課税投資枠で決められた金額を超える投資はできません。

一般NISAを例に上げると、1年で120万円が上限となっています。1月に購入した株式を2月に売却した場合、2月売却した分の資金の購入枠は復活はしません。1年間で購入できる株式の合計金額は120万円までという事になります。

前年に使い切れなかった非課税投資枠分を翌年に追加する事はできません。

前年度、100万円しか使わなかったとしても、残り20万円が翌年にプラスされることはありません。翌年も120万円が上限となります。

3、他口座との損益計算はできない

NISA枠と他の口座(一般口座/特定口座)での損益を合算して計算することはできません。

例を上げると、NISAで-100万円、しかし一般口座で+100万円だったとしても、これら2つの口座は別々に課税計算をされます。NISAは非課税枠なので、税金は0円となりますが、一般口座の+100万円は全額課税対象となります。

しかし、この逆は丸得となります。NISAで+100万円、一般口座で-100万円だった場合、NISAは非課税枠なので、税金は0円です。そして一般口座も課税額は-100万円なので、税金は0円となります。所得が別にあれば、確定申告をすれば、一般口座の-100万円を合算して、課税所得の計算をする事が可能となります。

4、現在、保有している株式をNISA枠に移すことはできない

現在、保有している株式をNISA口座に移行する事はできません。

既に安値で購入できている株式や、既に利益が出る事がわかっている株式をNISA口座に移して、非課税にする事はできません。

NISA口座を開設後に、NISA口座枠として、購入した株式が、非課税対象となります。

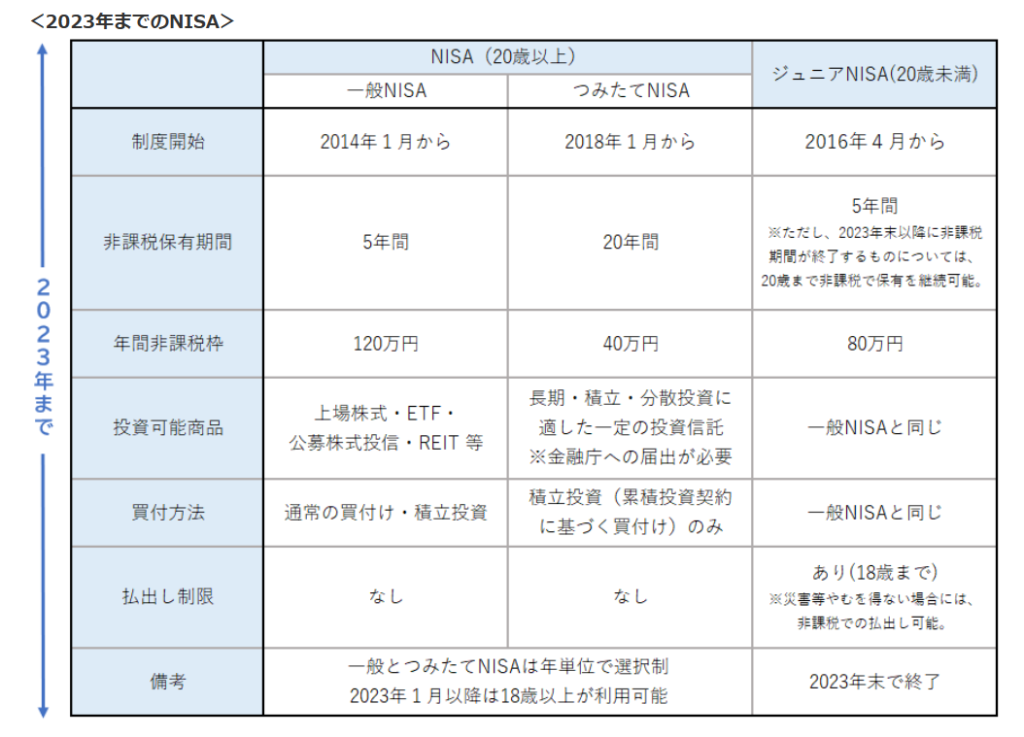

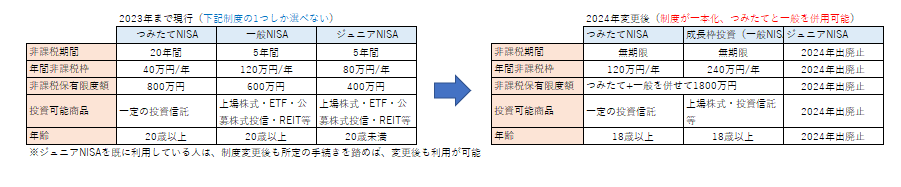

現行(2023年まで)と2024年から変更されるNISAの比較

2024年から、NISAの方式が大きく変更となります。その為、内容をしっかり理解した上で、効率よく利用して、少しでも利益を伸ばしましょう。

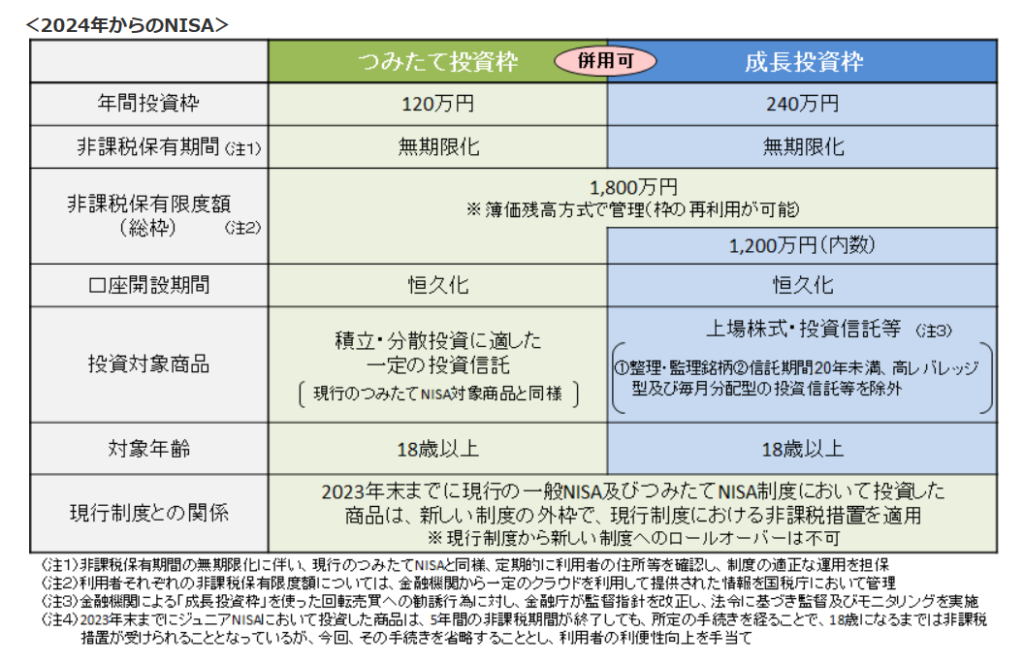

金融庁HPの表が下記になります。左が現行NISA、右が2024年から変更となる新NISAです。

ぱっと見では分かりづらいと思いますので、比較表を作成しました。

下図の表が、現行→2024年での変更箇所をまとめたものになります。

現行と2024年との大きな変更点

変更点は大きく4つの箇所になります。

① NISA枠の一本化

今まで、NISAは「つみたてNISA」又は「一般NISA」と2種類の内、1つしか選択が出来ませんでした。

それぞれ異なる設定金額と年数となっていましたので、各々でどちらかを選択し、片方を選択したら、1年間は変更が出来ない仕組みとなっていました。

つみたてNISAを選んだ方は、通常の株式は購入できずに、つみたてのみ。

一般NISAを選んだ方は、通常の株式取引のみとなり、つみたて不可となっていました。

2024年からは、それらが一本化され、どちらも自由に利用する事が可能となります。

つみたてしておきたい分を、月々積み立てしつつ、短期で大きく下がった銘柄を一時収入目当てで購入し、利益を得るという事が出来る様になるという事です。

② 投資期限の無期限化

これまでのNISAでは、指定年数以上の持ち越しができませんでした。

つみたてで20年まで。一般では5年までとなっており、指定した期間の中で、決済をして利益が出た分だけが無税の対象となる仕組みでした。

しかし、変更後のNISAでは、無期限となります。

株式には配当が付くものがあります。高配当の株式を保有し続けていれば、その分の配当金は、全て無税で手に入ることになります。

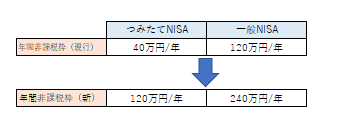

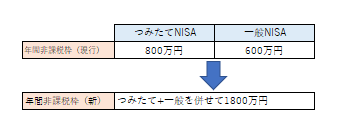

③ 年間/トータル投資枠の増加

投資上限枠が大幅に上がっています。

1年間では以下の通り

トータルでは以下の通りです

これは、その分、無税枠が大きくなっている事を意味します。1800万円分を5%の高配当株の購入に充てた場合、何もせずに、90万円/年の不労所得が手に入る事になる訳です※1。

※1 実際には、購入した株式が毎年、必ず5%の配当を出し続けられるわけはないので、理論値としての話になります。

毎年、90万円入ったら、生活は、だいぶ楽になりますよね。ここがNISAの凄い所です。

株式には配当が付くものがあります。高配当の株式を保有し続けていれば、その分の配当金は、全て無税で手に入ることになります。

投資枠は増加しましたが、売却した分の投資枠の復活はないので、購入は慎重に行った方が良いです。なるべく価格が安い時に(配当が期待できる銘柄を)購入した方が、多くの株式が購入でき、配当も多く望める事になると思います。

④ 成長枠投資枠の再利用

ここも大きなポイントです。

今までは、一度利用しきった一般NISA枠はもう再利用ができませんでした。つまり、年間120万円分の株式を購入し、そのまま持ち越した場合には、翌年になっても、購入枠が増えない為、購入不可となってしまっていました。つまり1年間以内に売却しないと、次の購入ができなった訳です。それが、2024年からの新NISAでは毎年240万円購入枠がある上に、上限が1200万円の為、翌年も購入でき、しかも売却時には枠が復活する為、1200万円以内であれば、何度でも売買が可能(年間240万円という制限付)という事です。これは非常に大きい変更だと思います。

積み立てNISA枠では、恐らくかなり早く使い切ってしまうのではないかと思っています。なぜなら、毎月3万円を毎月積み立てれば、50年で1800万円に到達できるからです。実際には、配当の複利や株価の値上げ益なども発生した場合は、50年より前に満額を迎えてしまうことになるかと思います。

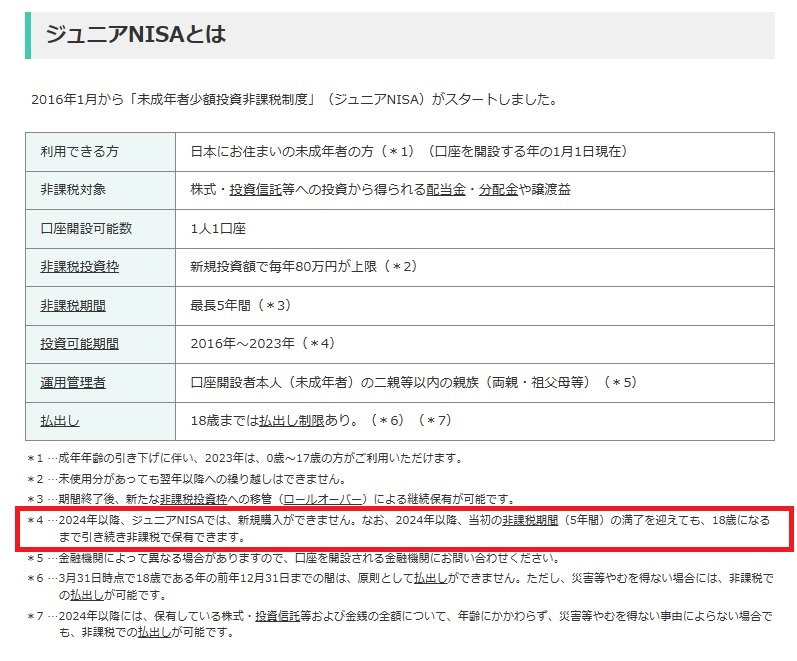

⑤ ジュニアNISAの廃止と対象年齢の引き下げ

ジュニアNISAの廃止も大きなポイントになります。

今年から、ジュニアNISAを始めれば、対象年齢は18歳以下でもNISAの利用ができます。

来年になってしまうと、18歳以上でないとNISAの利用が出来なくなってしまいます。

今年から始めた「ジュニアNISA」の方は、来年どうなってしまうのかというと、来年からは新規で購入は不可、しかし、18歳になるまでは、そのまま無税のまま保有が可能となっています。

今年中に、ジュニアNISAを開設し、今年中に必要枠分の株式を購入しちゃいましょう。後は、ほったらかしで、もし大きく上昇したなら、売却も検討。配当だけをもらい続けるなら、18歳まで放置しておきましょう。

まとめ

NISAって、凄いね。僕も今すぐNISA口座を作って、株式取引を始めたいです。

NISAの良さがわかってもらえたかな。株式の取引には、リスクも伴うので、その辺もしっかり学んでから、購入する銘柄を選択しよう。

将来の資産形成の為に、しっかり学んで、賢く楽に生きていかないとね。

おススメの証券会社の口座開設はこちらから

株式投資を基本から勉強したい方へ

コメント