FIREとは、英語のFinancial Independence Retire Earlyの頭文字を取った略になります。

日本語で簡単に言えば、早期リタイアとなります。

資産形成をして、投資収入だけで生活をする事で、経済的自由を得て、会社や外圧に縛られない早期リタイアを果たす事です。

最近、ブームになっていますね。

多くの方がサラリーマン人生を送っている中で、果たしてそんな事が可能なのか?

私も今は必死に株式取引を勉強していますが、そもそも1億円を稼ぐ事って可能なのか?って事に最近、疑問を持ち始めましたので、こちらの記事を作る事にしました。

億トレーダーが一時期排出されて、メディアなどでも取り上げられて、その流れで私も株式取引で億を稼いでFIREできるんじゃないかと思って始めましたが、いざやってみると、そう簡単には事は進まず、初年度は-30万円と増やすどころか減らしてどうするねんといった状況でした。こんなんでFIREなんてできるわけないじゃんと最近、考えを改めてきた所です。果たして現実的に可能なのか?

ここでは、計算を基にどの位の年率と収入が入るのかを数値で出していきたいと思います。

実際の所、FIREは可能です。

FIREするには

ここから具体的に方法について、解説していきます。

3つの制約が付いてきます。以下がその内容になります。

- 家での生活が必須

- 20年は我慢

- 年利5%以上で複利で回す

この3つが条件となります。簡単そうに見えますが、実は相当大変で辛い事です。なので、最後までしっかり内容を見て、検討して見て下さい。

では、計算した表を見ていきましょう。

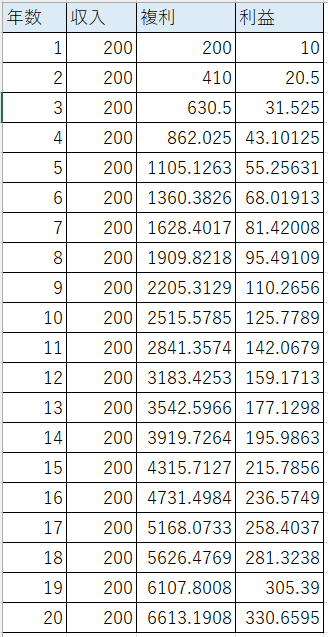

下記の表は年収300万円としたサラリーマンが年間200万円を貯蓄し、年利5%で複利運用をした場合の想定金額です。収入と複利の単位は万円、利益は複利に5%を掛けた金額となっています。

以下、解説していきます

1年目は、200万円を貯蓄し、これを年利5%で運用し、10万円(利益)を増やしたという計算です。

次に2年目は、上記で増やした210万円にさらに200万円を上乗せして、410万円(複利)とし、これを年利5%で運用し、20.5万円が利益となっています。

上記のような形で、複利運用を20年間繰り返した時、20年目の金額は6613万円となっており、年利5%での利益は330万円となります。年収位の金額になっているじゃありませんか!

6000万円を5%運用した時の利益は300万円となる為、ここがボーダーラインとなります。

つまり一般的なサラリーマンの給料が300万円だったとするなら、

最終的に6000万円を貯蓄する事ができ、それを年利5%の複利で回す事が出来れば、FIREは可能という事になります。

① これを行うには、年間給与が300万円の内の200万円を貯蓄に回さなくてはいけない制約がつきます。その為、1ヶ月辺り使える金額は8.3万円以下となります。ここには税金、社会保険料、昼飯代、交通費、スマホ代、遊行費等諸々の金額を含めた金額となります。その為、実際は、かなりのキツキツな状況になると考えられます。

一人暮らしの方では、到底達成する事は不可能と思った方が良いです。未婚で親元からの通勤かつ、食費や生活費を抑えられるのが必須条件になると思います。

② 次にこれを20年間継続しなければいけないという事です。これが最も苦しいと思います。他の人が結婚や旅行や遊びに行っている中、ひたすら節約を余儀なくされ、付き合いも悪くなると思います。これは相当辛い選択だと思います。相当の覚悟が無いと中々できない事だと思います。

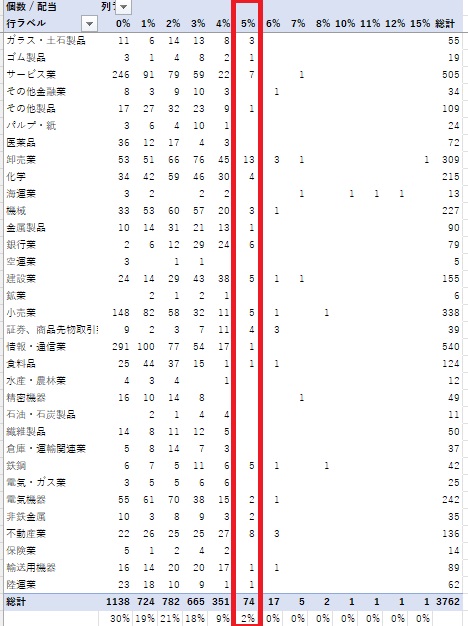

③ 年利5%で運用する事。これは難しいと考える人がいるかもしれませんが、実はそう難しい事ではありません。確かに銀行に預けても0.01%以下で全く当てにならない状態です。しかし、ここで、株式投資の配当がこれを実現可能としています。株式投資はリスクもある為、高配当株に投資をして下さいとは言えません。しかし、2022年5月6日時点での株式の配当率の割合を表にしたものが以下になります。5%以上の配当を出している企業が74件以上も存在しているという事です。※あくまでも、2022年5月6日時点での状況であって、配当は企業や経済状況で変わる為、将来も同じという事を保証するものではありません。

この状況をうまく利用できれば、年利5%以上での運用は可能と言っても過言ではないと言えます。さらに言えば、5%以上の配当を出している企業で運用ができれば、さらに早期に6000万円の壁に到達できる事になります。

重ねて言いますが、株式投資を積極的にお勧めしているわけではありません。一つの方法としての案内となります。もっと他の安全/安定した運用方法があるのであれば、それを使った方が確実と言えると思います。

補足

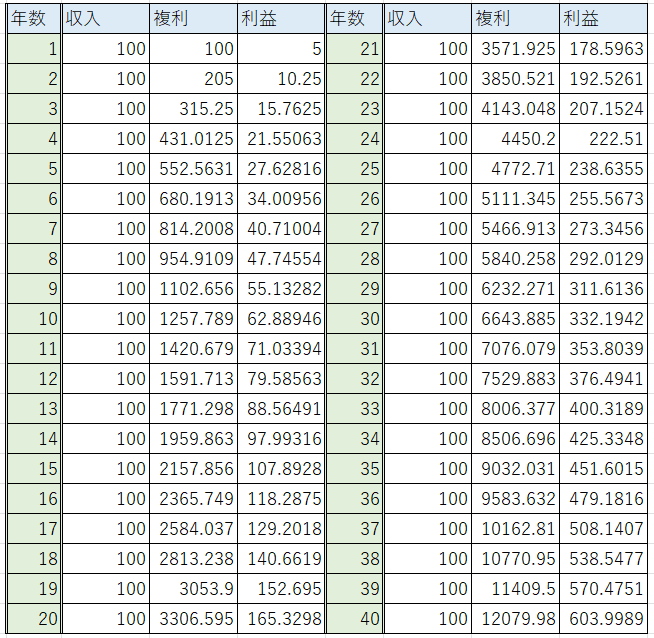

ちなみに上記の内容ではあまりにもきつすぎる、と言う方も少なくないと思うので、年数はかかるけどもう少し現実的な視点から、年100万円を貯蓄した場合、月8.4万円をコツコツ貯めた場合の試算は以下の通りになります。

29年目には6000万円を突破する事となる為、30年間継続がカギと言えます。20代で始めたなら、50代にはFIREができるという事になります。定年を待たずに、自由な生活が送れるかもしれないとなれば夢がありますよね。

また、1人で行わずに、2人の共通で使える余剰資金として、夫婦2人/友人2人で貯めていくのもありかもしれませんね。それであれば、1人当たりの単価はかなり減るので、かなり楽になると思います。

まとめ

以上が、普通のサラリーマンがFIREしようとしたら、どうすればよいか?そして、どうなるか?について、現実的な視点から見た内容となります。いかがでしたでしょうか?

この内容を見て、よし!やってやろうと思った方、もしくは、こんなのやってらんねえと思った方、それぞれあると思います。漠然とやるのではなく、しっかりとした目標や試算を立てて行えば、より現実的なものとして、先行きが見えてくると思います。そしてそれは、早ければ早い程、良いと思います。私が20代の頃は、資産運用などみじんも考えておらず、結果場当たり的な人生となってしまいました。この内容が皆さんの参考になれば幸いです。

20代から株式投資を始めるなら、松井証券が絶対おススメです。

理由は下記リンクから確認できます

もっと株式投資を勉強したい方は下記リンクからご覧下さい。

コメント