「iDeCo(イデコ)」と「NISA」。株式投資をしている人は、よく耳にする言葉ですよね。そして、企業に勤めている方でも、会社によっては、退職金代わりに「iDeCo(イデコ)」をやるようにと薦めてくる会社もあるかもです。

この違いをしっかり理解して使っていますか?

どちらも大変お得な制度ではありますが、違いをしっかり理解し、制度を最大限利用して、ご自身の資産形成を有効活用して頂きたいと思います。

証券会社さんやYoutuberの方が、動画や公式HP等で紹介をして下さっていますが、メリット面だけが強調されていて、デメリット面についての話が小さく書かれていたりするので、その辺についても、私なりの見解をお話していければと思います。

※契約を取りたいが為に調子良く勧めて、都合が悪くなると、小さく書いて「ご案内していました」とかいうパターン。アルアルですよね。

1、iDeCo(イデコ)とは?

「iDeCo」って、そもそも何ですか?やったら何が変わるんですか?お得って何がお得なの?

「iDeCo」は、「NISA」同様に、その口座で稼いだお金の運用益が全て非課税になるんだよ

「NISA」と同じって事なの?じゃあ、こちらもドンドン利用した方がいいね

うーん、そうなんだけど、しかし、「iDeCo」には、「NISA」と違って、いくつか制限があるんだ

「iDeCo」を使ってもデメリットがあるってことなの?NISAと同じで株価が下がったらという話じゃないの?

株価に左右されるのはあるんだけど、それだけじゃないんだ。iDeCoは、加入時期や資産内容によっても、内容が大きく変わってくるんだよ。

そうなんですね。かなり難しそうだな。分り易く教えて下さい。

iDeCo(イデコ)は、正式名称が「個人型確定拠出年金」となっています。難しい名前ですよね。確定とついていながら、全くの不確定年金です(笑)。

iDeCo(イデコ)は、公的年金(国民年金・厚生年金)とは、

別に給付を受けられる「私的年金制度」の一つです。

厚生年金や国民年金のように、毎月積み立てをして、運用するものです。しかし、公的なものではなく、私的(自分で運用)なものという事です。

2、iDeCo(イデコ)のメリットとは?

私的年金って、株式で積立していくなら、投信と変わりなくないですか?

「iDeCo」では、「NISA」と同じく、口座で得られた運用益が非課税になるんだよ。その上、積立に使った費用を所得の課税対象額から引くことが出来るんだ。

運用益が無税ってのは、NISAをと変わらないね。その上、積立時に使ったお金が所得控除になるのなら、「iDeCo」を使ったほうがお得になるんじゃないの?

確かに、ここまで聞くと、良い事づくめだよね。でも、デメリットを聞くと「iDeCo」では、「NISA」と大きく異なる点が見えてくるよ。

「iDeCo」のメリットまとめ

- 運用益が無税。配当や値上がり益に対し、税金がかかることは無し

- 積立にあてた費用は、所得控除※が可能

※所得控除について少し説明します。

税金の計算の仕組みから、簡単に説明します。

300万円/年の所得がある人が、税金を収める場合、300万円全額に課税されるわけではなく、基礎控除額や医療控除、扶養控除といった様々な控除を受けて、最終的に「課税所得額」というものが計算されます。なので、300万円の内、控除額合計が100万あれば、課税所得額は200万円となり、その200万円に税率がかけられて、収める税金が決まるという仕組みになっています。

「iDeCo」で使った金額は、上記の控除額に含めることが出来る為、課税所得金額を少なくする事ができる為、結果、節税につながるという仕組みです。

これは、ふるさと納税も同様の仕組みとなっています。寄付金額が控除額として、課税所得額を減算できる為、結果、節税になります。

3、iDeCo(イデコ)のデメリットとは?

「iDeCo」のデメリットは以下の通りだよ。「NISA」とは、全く異なる制度だとわかると思うよ。

「iDeCo」のデメリットまとめ

- 60歳まで、支払い(受取)ができない

- 運用益は、そのまま次回の投資資金に回される

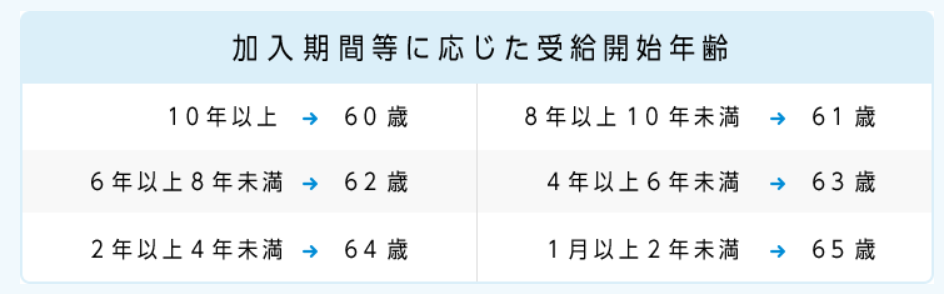

- 受給開始は、開始年齢によって異なる

- 受け取り時に税金がかかる

- 掛け金の変更が年1回のみ

- 企業型DC(企業型確定搬出年金)があれば、そっちの方が良い

- 運営元が「NISA」は「金融庁」。「iDeCo」は「厚生労働省」

詳細を知りたい方は、iDeCoの公式サイトから確認して下さい。

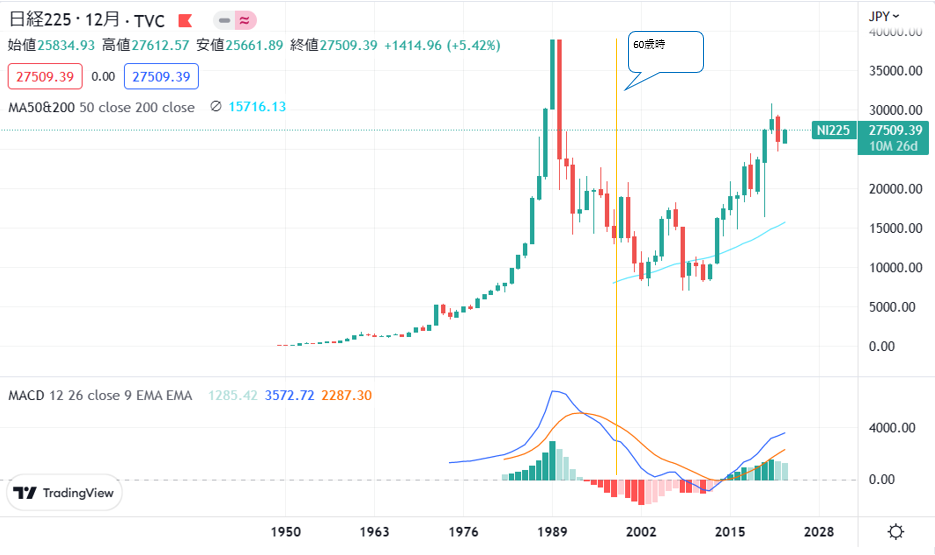

①②③ 60歳まで、支払い(受取)ができない。運用益は、そのまま次回の投資資金に回される。受給開始は開始年齢によって異なる。

iDeCoは年金という性質上、60歳になるまで、受け取る事ができません。(※NISAは自身で利益確定が可能)

期間中の配当等の運用益も受け取る事ができません。(※NISAは配当益を受け取る事が可能)

仮に、途中大きな上昇があって、多くの利益が期待できるとしても、利益の確定は出来ないという事になります(機会損失がある)。(下記画像例の場合。受取時がオレンジの縦ライン時のケース)

この場合、元本割れの危険もあります。(※NISAもiDeCoも元本保証ではありません。下降トレンドでの投資になると、含み損が増える形となっていきます)。詳細は、こちらから。

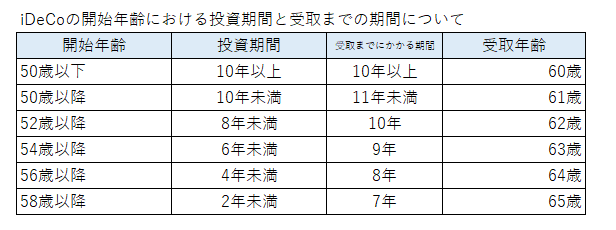

10年未満から始められた方は、以下画像のように、受け取る時期が遅くなります。

ただ、これについては、60歳に近い方が、投資期間が短くて、受け取りが早くなるという点が見られます。

以下の表が、iDeCoを「開始した年齢」における「投資期間」と「受取までにかかる期間」になります。

年齢が上に行けば行くほど、投資期間は短くなりますが、受け取りまでの待ち期間は短くなっていきます。

投資した金額が、確実に増えて返ってくる事が間違いないのであれば(定期預金の様な)、年数をかけても良いと思います。しかし、不確実のものに多くの年数をかける意味があるのか?という所が疑問点になります。1~2年後であれば、何となく予測が可能ですが、投資期間が長くなればなるほど、将来の予測は全く当てになりません。

④ 受け取り時に税金がかかる

iDeCoの投資期間中の運用益は無税で、かつ投資資金は所得控除になりますが、期間満了後の受取時には、税金がかかってきます。

公的年金等控除や退職所得控除があるので、全額丸々に税金がかかるわけではないですが、支払いがあるという事は覚えておきましょう。

この辺の内容はやや複雑なので、以下の動画で、説明していますので、参考にどうぞ。

⑤ 掛け金の変更が年1回のみ

NISAはいつでも掛け金の変更が可能となっていますが、iDeCoでは、年1回、年間の支払い配分を先出する必要が有ります。それを決めてしまったら、後は1年間変更ができません。

相場が高値となっている時に、調整をしたいと思っても、年1回の配分調整時期を待たなければ変更はできません。

⑥ 企業型DC(企業型確定搬出年金)があれば、そっちの方が良い

iDeCoは個人が運用資金から運用方法まで自身で決めますが、企業型DCは、企業が掛け金を積み立てしてくれる制度です。

企業型DCを一言で言うと、「企業が掛金を拠出してくれ、従業員が運用する制度」となります。

企業型DCといっても、

単に①自身の給料から天引きされて、積み立てだけを勤務先企業がやっているだけのケースと

②折半で勤務先企業が一部負担してくれているケースがあると思います。

②企業が一部負担してくれているのであれば、絶対にお得になりますので、やっておいて損はないと思います。

※厚生年金が、企業と個人が折半で負担している為、国民年金を個人で運用するよりも、もらえる年金額が多くなるというメリットがあるのと一緒です。

⑦ 運営元が「NISA」は「金融庁」。「iDeCo」は「厚生労働省」

NISAの管轄元は金融庁となっています。しかし、iDeCoは、厚生労働省が管轄元となっています。

厚生労働省は、年金問題や介護保険、医療福祉、生活保護等で色々と問題が多い省かと思います。だからダメという訳ではないです。ご自身の考えでご判断いただければと思います。

デメリットは多々ありますが、節税のメリットがあるのも事実です。なので、最後にどういう使い方をしたら、より上手く使いこなせるのかという点を、私なりに考えての結論を出した答えは以下の通りです。

iDeCoのまとめ(私なりの結論)

iDeCoは使った方が良いのか?それとも使わない方が良いのか?

この結論は、あくまでも私的意見となりますので、最終判断はご自身にてご判断頂ければと思います。

①、年齢が高齢で、60歳近い、月給が高く、使い道のないお金が毎月余ってしまう。そんな方は、その余剰資金をiDeCoで使った方が、節税になります。

何故なら、そのまま、残った余剰資金は税金で課税されてしまうからです。わざわざ税金を沢山取られるよりは、iDeCoに回しておきましょう。投資をして、結果として、もし元本割れしても、元々利用する意図のなかったお金ですし、税金でとられるよりはましという事になります。また、40年先よりも1~2年先の方がはるかに先行きを見通せると思います。

②、もしくは、今の株価が底付近という状態が見えていて、これから10年間位は上がっていくだろうという見立てがあるのであれば、40~50歳辺りから、iDeCoを始めて10年後に運用益+値上がり益で、資産を増やした上に、節税にもなるのであれば、最高だと思います。

一方で、年齢が20代で、月給が低く、生活を切り詰めて、iDeCoを利用しようとしている方は、止めた方が良いかもしれません。

確かにiDeCoは節税になります。しかし、40年近くも、先の見えない、元本保証もない投資に回すよりは、その投資額を使って自己投資(英会話/ITスキル/プログラムスキル等)に使って、自身のスキルアップをして、結果、給料アップを狙う方が、はるかに効率的だと思います。

20歳台からコツコツ貯め続けて、結果、ほとんど増えなかったでは、投資額は無駄になってしまいますし、スキルアップもできなかったでは、本末転倒になるかと思います。

③、若い方でも、高給取りで余剰資金があって、税金に持っていかれるだけとなっているのであれば、iDeCoの活用はぜんぜん有りだと思います。

いかがでしたか、「NISA」とは、一味違った側面が多々ある「iDeCo」を上手に活用して、資産運用をして頂ければと思います。

株式投資を基本から勉強したい方は以下リンクより

コメント